Ein Rechnungseingangsbuch, oder kurz auch Rechnungsbuch, ist ein wichtiger Bestandteil bei der Verarbeitung eingehender Rechnungen. Es stellt eine zentrale Schnittstelle zwischen den verschiedenen beteiligten Fachabteilungen dar. In diesem Artikel erfährst du alles Wissenswerte zum Rechnungseingangsbuch, von den Aufgaben über die gesetzlichen Vorschriften bis zu den Chancen und Mehrwerten eines digitalen Rechnungseingangsbuches.

Was ist ein Rechnungseingangsbuch?

Ein Rechnungseingangsbuch dient dazu, alle in einem Unternehmen eingehenden Rechnungen, die nicht direkt bar bezahlt wurden, zentral zu erfassen und zu verwalten. Dabei spielt es keine Rolle, ob die Rechnungen per Mail, als PDF-Datei, als elektronische Rechnung oder ganz klassisch auf Papier im Unternehmen oder in der Organisation eintreffen.

Unmittelbar nach dem Eintreffen wird eine Rechnung in das Rechnungseingangsbuch mit Datum, Rechnungsnummer und Bruttoendbetrag eingetragen. Außerdem werden die Rechnungen in diesem Schritt oftmals direkt mit Informationen zu Wareneingängen oder Gutschriften versehen. Umbuchungen vom Finanzamt oder Mahnungen gehören nicht in das Rechnungseingangsbuch.

Was sind die zentralen Aufgaben eines Rechnungseingangsbuches?

Die zentrale Erfassung aller eingehenden Rechnungen ermöglicht eine umfassende sowie möglichst frühzeitige Übersicht sämtlicher offener Zahlungsverpflichtungen. Weiterhin unterstützt das Rechnungseingangsbuch bei der Umsatzsteuervoranmeldung, denn die abzugsfähige Vorsteuer kann mit einem Blick in das Buch ermittelt werden. Mit diesen Eigenschaften stellt das Rechnungseingangsbuch eine bedeutende Schnittstelle zwischen Einkauf und Rechnungswesen dar.

Gegenstück zu einem Rechnungseingangsbuch ist das Rechnungsausgangsbuch. Dort werden alle Rechnungen, Gutschriften und Stornobuchungen mit den entsprechenden Kundeninformationen erfasst, die das Unternehmen oder die Organisation erstellt und verschickt.

Gesetzliche Vorschriften rund um das Rechnungseingangsbuch

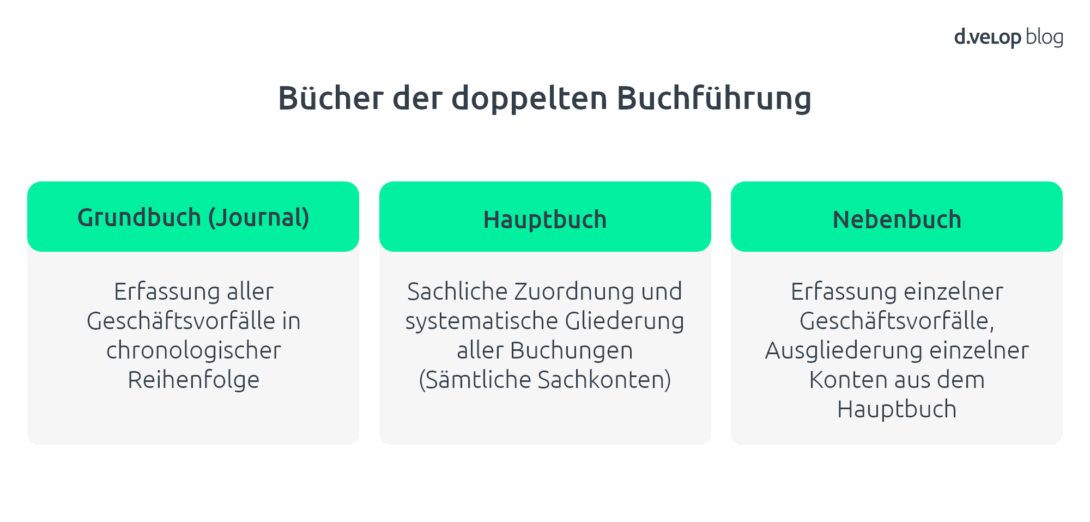

Gemäß dem Handelsgesetzbuch (HGB) ist jeder Kaufmann zu einer Buchführung verpflichtet. Im Rahmen der doppelten Buchführung wird dabei zwischen drei Arten von Büchern unterschieden: Grundbuch, Hauptbuch und Nebenbuch.

In Grundbüchern werden alle Geschäftsvorfälle in chronologischer Reihenfolge erfasst und in einem späteren Schritt in das Hauptbuch übertragen. Dort erfolgen dann die sachliche Zuordnung sowie systematische Gliederung der Buchungen. In den Nebenbüchern werden einzelne Konten aus dem Hauptbuch ausgegliedert, damit dieses übersichtlich bleibt.

Ein Rechnungseingangsbuch zählt zu den Grundbüchern und muss stets folgende Angaben enthalten:

- Buchungsdatum

- Laufende Journalnummer

- Soll- & Habenkonto

- Buchungsbetrag

- Buchungstext

- Belegdatum & Belegnummer

Eine explizite Pflicht zur Führung eines Rechnungseingangsbuches besteht nicht. Allerdings hilft dieses wesentlich dabei, die im HGB festgelegten Grundsätze der Nachvollziehbarkeit, Nachprüfbarkeit und fortlaufenden Aufzeichnung in der Buchhaltung einzuhalten und nachweisen zu können. Die Vorschriften zur Buchhaltung besagen weiterhin, dass sämtliche Unterlagen, welche für eine Überprüfung steuerlich relevanter Tatbestände benötigt werden, aufbewahrt werden müssen. Dies betrifft im Falle des Rechnungseingangs die Originaldateien der Rechnungen sowie unter Umständen per Mail gestellte Rückfragen samt Antworten. Bei einer Betriebsprüfung durch das Finanzamt oder einer externen Wirtschaftsprüfung ist das Rechnungsbuch ein wesentliches Mittel, um den Rechnungseingang mit gebuchten Rechnungen abgleichen zu können.

Aus diesen Gründen empfiehlt es sich, auch ohne die unmittelbare Verpflichtung stets alle eingehenden Rechnungen in einem Rechnungseingangsbuch festzuhalten.

Digitales Rechnungseingangsbuch – Diese Vorteile bringt die Digitalisierung

Wird ein Rechnungseingangsbuch digital geführt, bringt dies einige Vorteile mit sich. Mitarbeiter:innen erhalten von jedem Ort aus mit einem Klick eine umfassende Übersicht und Informationen zu allen im Unternehmen oder in der Organisation eingegangenen Rechnungen. Oftmals verfügt ein digitales Rechnungseingangsbuch über Funktionen wie eine Skontoampel, die auf einen Blick die Skonto- und Nettofälligkeit farblich hervorhebt. Damit kann schnell eine Priorisierung vorgenommen werden, welche Rechnungen zuerst bearbeitet werden sollten.

Auch Funktionen wie eine direkte Dokumentenvorschau, die es Anwender:innen ermöglicht, sich schnell einen Überblick zu verschaffen, ohne die Arbeitsoberfläche wechseln oder in einzelne Rechnungen abspringen zu müssen, sind beliebt. So auch im Rechnungseingangsbuch der Rechnungsmanagementsoftware d.velop invoices.

1) Zeitersparnis und Erhöhung der Transparenz

Mit Einsatz eines digitalen Rechnungseingangsbuches müssen Mitarbeiter:innen nie wieder nach Rechnungen suchen. Eingehende Papierrechnungen werden unmittelbar gescannt und sind danach sofort im ganzen Unternehmen verfügbar. Rechnungen, die digital im Unternehmen eingehen, landen automatisch im digitalen Rechnungseingangsbuch. Die relevanten Informationen der Belege werden automatisch aus eingescannten Papierbelegen, PDF-Dateien oder elektronischen Rechnungen ausgelesen und stehen Mitarbeitenden verschiedener Abteilungen sowie Standorte mit einem Klick zur Verfügung. Mit dem digitalen Rechnungseingangsbuch können Rechnungen auf einen Blick einfach vom Eingang bis zur Zahlung verfolgt werden.

Zusätzlich bieten digitale Rechnungseingangsbücher, wie das innerhalb von d.velop inovices, die Möglichkeit, Rechnungen nach bestimmten Kriterien wie dem Eingangsdatum oder dem Bearbeitungsstand zu filtern.

2) Vermeidung von Dubletten und bereit für die E-Rechnungspflicht

Oftmals versenden Lieferanten ihre Rechnungen doppelt – im Kontext der seit dem 01.01.2025 eingeführten E-Rechnungspflicht wird in der aktuellen Übergangszeit z. B. oft eine PDF-Rechnung und eine E-Rechnung verschickt. Bei einer manuellen Buchführung kann dies dazu führen, dass die gleiche Rechnung zweimal erfasst und im Zweifel auch doppelt bezahlt wird. Eine manuelle Überprüfung, ob eine eingehende Rechnung eine Dublette ist, ist mit hohem Zeitaufwand verbunden.

Auch hier kann ein digitales System zur Verwaltung eingehender Rechnungen Abhilfe verschaffen. Anhand eindeutiger Parameter wie der Kombination aus Rechnungsnummer und Lieferant erkennt die Software, ob es sich bei einer importierten Rechnung um eine Dublette handelt und weist Anwender:innen automatisch darauf hin.

Mit Voranschreiten der E-Rechnungspflicht wird der Anteil der Rechnungen, die in einem elektronischen Format eingehen, weiter steigen, genauer gesagt vorherrschen. Auch deshalb ist es hilfreich, bereits frühzeitig auf ein digital geführtes Rechnungseingangsbuch zu setzen.

3) Kombination mit einem automatisierten digitalen Rechnungsworkflow

Wird in Kombination mit einem digitalen Rechnungsbuch auch der Freigabe- und Prüfungsworkflow der Rechnungen digitalisiert und automatisiert, ergeben sich viele weitere Vorteile. Die einzelnen Workflowschritte und Freigabelimits lassen sich je nach Anwendungsfall individualisieren.

Mithilfe der digitalen Prozesse werden Skontofristen einfach überwacht und Skontoverluste vermieden. Rechnungen bleiben nicht mehr unentdeckt liegen und Mahngebühren verschwinden oftmals ganz aus dem Arbeitsalltag. Ein weiterer Vorteil ist der höhere Liquiditätsspielraum, denn mit einer zeitnahen Buchung der Rechnungen kann der Vorsteuerabzug umfassend genutzt werden.

Das digitale Rechnungseingangsbuch hautnah erleben

Wie die Rechnungsverarbeitung mit einem digitalen Rechnungseingangsbuch und digitalem Prüf- und Freigabeworkflow in d.velop invoices aussehen kann, erfährst du in unserem Webinar: