Bereits im Juni 2024 wurde ein Entwurf des BMF-Schreibens zur E-Rechnung veröffentlicht. Seit dem 15. Oktober 2024 liegt nun die finale Fassung des BMF-Schreibens vor. In dem Einführungsschreiben werden die Grundsätze zur verpflichtenden Nutzung der neuen E-Rechnung für Umsätze zwischen inländischen Unternehmen seit dem 01.01.2025 seitens des Bundesministeriums der Finanzen (BMF) dargestellt. Das BMF berücksichtigte hierbei viele praxisrelevante Anregungen, um die Einführung der E-Rechnung für Unternehmen so reibungslos wie möglich zu gestalten. In diesem Artikel erhältst du einen Überblick zum BMF-Schreiben zur E-Rechnung und den darin enthaltenen Grundsätzen zur Anwendung der neuen E-Rechnung im Geschäftsverkehr zwischen Unternehmen (B2B).

Wachstumschancengesetz

Im Rahmen des Wachstumschancengesetzes (BGBl. I 2024 Nr. 108) wurden u. a. die Vorschriften zur Ausstellung von Rechnungen gemäß § 14 des Umsatzsteuergesetzes (UStG) für Umsätze, die nach dem 31. Dezember 2024 durchgeführt werden, neu formuliert. Der Kernpunkt dieser Neuregelung ist die verpflichtende Verwendung elektronischer Rechnungen für Umsätze zwischen inländischen Unternehmen (B2B-Umsätze innerhalb Deutschlands). Das Gesetz zur Stärkung von Wachstumschancen, Investitionen und Innovation sowie Steuervereinfachung und Steuerfairness, kurz Wachstumschancengesetz, wurde am 27. März 2024 erlassen.

BMF Schreiben E-Rechnung im Überblick

Der vollständige Titel des BMF-Schreibens zur E-Rechnung lautet: „Ausstellung von Rechnungen nach § 14 UStG; Einführung der obligatorischen elektronischen Rechnung bei Umsätzen zwischen inländischen Unternehmern seit dem 1. Januar 2025“. Im Vergleich zu dem bereits im Juni veröffentlichten Entwurf beinhaltet die finale Fassung vom 15.10.2024 nur geringfügige Änderungen. Es wurden präzisere Formulierungen und kleine Ergänzungen vorgenommen.

Das BMF-Schreiben zur E-Rechnung verdeutlicht, welche Rechtsauffassung die Finanzverwaltung bei bestimmten Sachverhalten vertreten wird. Einige der Hinweise sind allerdings eher technischer Natur und weniger praktisch relevant. Damit bleibt es Unternehmen in vielen Punkten dennoch selbst überlassen, wie sie die Anforderungen an die Ausstellung und den Empfang von E-Rechnungen umsetzen. Überdies gibt es einen Hinweis zur Bedeutung der verpflichtenden Nutzung von E-Rechnungen auf die zu einem späteren Zeitpunkt einzuführende Verpflichtung, bestimmte Rechnungsangaben zeitnah und transaktionsbezogen elektronisch der Verwaltung zu melden (Meldesystem).

Definition & Verwendung von E-Rechnungen laut BMF-Schreiben

Im ersten Teil des BMF-Schreibens zur E-Rechnung präzisiert die Finanzverwaltung zunächst, dass der Begriff einer elektronischen Rechnung neu definiert wird. Eine E-Rechnung liegt demnach künftig nur dann vor, wenn sie in einem strukturierten elektronischen Format ausgestellt, übermittelt und empfangen wird und eine elektronische Verarbeitung ermöglicht. Dabei muss sie der europäischen Norm für die elektronische Rechnungsstellung und entsprechenden Syntaxen gemäß der Richtlinie 2014/55/EU vom 16. April 2014 entsprechen. Darüber hinaus kann eine E-Rechnung auch in einem elektronischen Format erstellt werden, das zwischen dem Rechnungsaussteller und dem Rechnungsempfänger vereinbart wurde. Dies gilt jedoch nur, sofern dieses elektronische Format die korrekte und vollständige Extraktion der nach dem UStG erforderlichen Angaben in ein Format ermöglicht, das der europäischen Norm EN 16931 entspricht oder damit interoperabel ist.

Die Anforderungen an die Inhalte der Rechnungen bleiben dabei unabhängig vom Rechnungsformat vorerst unverändert. Um zum Vorsteuerabzug des Leistungsempfängers zu berechtigen, muss eine ordnungsgemäße Rechnung vorliegen, die alle inhaltlichen Voraussetzungen des §14 Abs. 4 UstG enthält.

Die Verpflichtung zur Abrechnung mit einer E-Rechnung gilt generell für alle steuerbaren Umsätze, die im Inland ausgeführt werden (§ 1 Abs. 1 Nr. 1 UstG) und nicht nach § 4 Nr. 8-29 UStG steuerfrei sind. Außerdem müssen beide Beteiligte inländische Unternehmen sein. Auch wenn nur ein Teil der abgerechneten Leistung der Pflicht zur Verwendung einer E-Rechnung unterliegt, bleibt die Verpflichtung bestehen.

Im weiteren Verlauf des Schreibens macht die Finanzverwaltung deutlich, dass die E-Rechnungspflicht u.a. auch auf folgende Sachverhalte anzuwenden ist:

- Umsätze, bei denen der Leistungsempfänger die Steuer schuldet (§ 14 13b UstG – Reverse-Charge-Verfahren)

- Reiseleistungen (§ 25 UStG)

- Umsätze, für die die Differenzbesteuerung (§ 25a UStG) angewendet wird

- Abrechnung durch den Leistungsempfänger mittels Gutschrift

- Umsätze, die der Durchschnittssatzbesteuerung für land- und forstwirtschaftliche Betriebe (§ 24 UStG) unterliegen

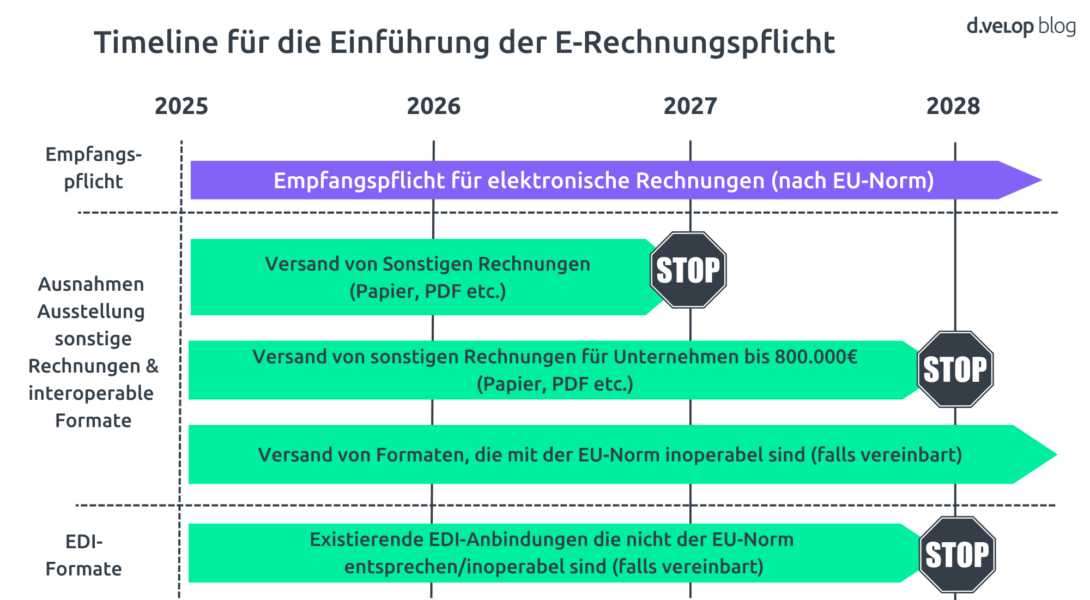

Details zu den Übergangsregelungen im BMF-Schreiben E-Rechnung

Auch auf die Übergangsregelungen, nach denen der Rechnungsaussteller in bestimmten Fällen weiterhin eine sonstige Rechnung verwenden darf, wird im BMF Schreiben zur E-Rechnung genauer eingegangen. Wir haben die entscheidenden Daten nachfolgend für dich zusammengefasst.

Übermittlung und Empfang von E-Rechnungen

Das Bundesministerium der Finanzen stellt klar, dass die Wahl des zulässigen elektronischen Rechnungsformats sowie eines zulässigen Übermittlungsweges zivilrechtlich zwischen beiden Vertragsparteien zu klären ist. E-Rechnungen können auf verschiedene Weise übermittelt werden, konkret aufgeführt werden im BMF Schreiben zur E-Rechnung die Möglichkeiten des Versands per E-Mail, über eine elektronische Schnittstelle, durch gemeinsamen Zugriff auf einen zentralen Speicherort innerhalb eines Konzerns oder durch einen Download über ein Internetportal.

Im Rahmen des zukünftig gesetzlich einzuführenden Meldesystems werden E-Rechnungsplattformen allerdings eine zentrale Rolle spielen. Die aktuell technisch und rechtlich zulässigen Übertragungswege werden deshalb im Zuge des Meldesystems neu zu definieren sein.

Bezüglich des Empfangs von E-Rechnungen schreibt das BMF, dass, wenn der Rechnungsempfänger die Annahme einer E-Rechnung ablehnt oder hierzu technisch nicht in der Lage ist, kein Anspruch auf alternative Rechnungsausstellung besteht. Die umsatzsteuerrechtlichen Pflichten gelten als erfüllt, wenn eine E-Rechnung ausgestellt und die ordnungsgemäße Übermittlung nachweislich (z.B. auf Basis eines Sendeprotokolls) versucht wurde.

BMF Schreiben E-Rechnung: Übersicht weiterer Grundsätze

Ausnahmen von der E-Rechnungspflicht

Kleinstbetragsrechnungen unter 250 € sowie Fahrausweise (als Rechnungen) dürfen auch zukünftig als sonstige Rechnung ausgestellt werden. Dies wird durch Ausnahmen in § 33 Satz 4 UStDV und § 34 Abs. 1 Satz 2 UStDV klargestellt. Zudem sind Kleinunternehmer auch nach Ablauf der Übergangsregelungen nicht verpflichtet, ihre Leistungen mit E-Rechnungen abzurechnen. Das Jahressteuergesetz 2024 sieht eine entsprechende Ausnahme in § 34a Satz 1 UStDV vor, die es Kleinunternehmern erlaubt, immer mit sonstigen Rechnungen abzurechnen. Von der Empfangspflicht, die seit dem 01.01.2025 gilt, sind sie allerdings nicht befreit.

Aufbewahrung von E-Rechnungen

Der strukturierte Teil einer E-Rechnung muss so aufbewahrt werden, dass die Anforderungen an die Unveränderbarkeit erfüllt werden und er in seiner ursprünglichen Form vorliegt. Die maschinelle Auswertbarkeit durch die Finanzverwaltung muss gewährleistet werden. Falls in einem zusätzlich übermittelten Dokument (z.B. Bildteil einer hybriden Rechnung) steuerlich relevante Aufzeichnungen enthalten sind, wie Buchungsvermerke, müssen auch diese unverändert und in ihrer ursprünglichen Form aufbewahrt werden.

Klarstellung zu Rechnungskorrekturen

Bis zum Ende der Übergangsregelungen zur Einführung der E-Rechnungspflicht können Unternehmen ihre Leistungen weiterhin mit einer sonstigen Rechnung (Papier, PDF-Datei etc.) abrechnen. Sollte eine solche Rechnung später korrigiert werden müssen, kann dies ebenfalls im Format einer sonstigen Rechnung erfolgen. Die Verpflichtung zur Korrektur mittels E-Rechnung besteht nur für solche Leistungen, die ohnehin bereits mithilfe einer E-Rechnung abzurechnen sind.

Umgang mit hybriden Rechnungsformaten

Nach der bisherigen Auffassung der Finanzverwaltung war das Merkmal „Lesbarkeit“ dann erfüllt, wenn eine Rechnung für das menschliche Auge lesbar ist. Bei hybriden Formaten (wie ZUGFeRD) galt deshalb bisher der für das menschliche Auge lesbare Bildteil bei Abweichungen als maßgeblich. Mit der Einführung der E-Rechnungspflicht hat sich dies geändert: „Lesbar“ bedeutet jetzt, dass die Datei maschinenlesbar sein muss. Bei hybriden Formaten sind die Rechnungsdaten im XML-Format also nun vorrangig. Bei Abweichungen zwischen den strukturierten Daten und den Informationen aus z.B. einer PDF-Datei gelten die strukturierten Daten. Die grundsätzliche Zulässigkeit hybrider Formate bleibt davon allerdings unberührt.

Fazit zum BMF Schreiben E-Rechnung

Aus dem BMF-Schreiben zur E-Rechnung lässt sich für bestimmte Bereiche entnehmen, welche Rechtsauffassung die Finanzverwaltung vertreten wird. Im Vergleich zu dem im Juni veröffentlichten Entwurf wurden in der finalen Fassung einige Anregungen und Fragen aus der Praxis berücksichtigt und Stellung bezogen. Nicht wenige Punkte blieben allerdings auch offen und so bleibt es in vielen Bereichen nach wie vor den Unternehmen selbst überlassen, wie sie die Anforderungen rund um die E-Rechnungspflicht genau umsetzen. Eine digitale Rechnungsverarbeitung in Kombination mit einem Dokumentenmanagement-System kann hier dabei unterstützen, die rechtlichen Anforderungen einzuhalten. Alles rund um die E-Rechnungspflicht findest du in unserem Projektguide für die kommende E-Rechnungspflicht noch einmal zum Nachlesen.

Der ultimative Projektguide für die E-Rechnungspflicht