Die effiziente Verwaltung von Dokumenten ist für Unternehmen jeder Größe von entscheidender Bedeutung. Lieferscheine, die oft als Bindeglied zwischen Lieferanten und Kunden dienen, spielen dabei eine zentrale Rolle. Doch wie lange sollten Unternehmen diese wichtigen Dokumente aufbewahren? Häufig werden Mitarbeiter:innen des Rechnungswesens mit diesen Fragen konfrontiert. In diesem Artikel werden die wichtigsten Fakten rund um die Aufbewahrungsfrist von Lieferscheinen geklärt.

1. Warum sind Lieferscheine wichtig?

Lieferscheine sind nicht nur einfache Papiere, die den Versand von Waren dokumentieren. Sie sind unverzichtbarer Bestandteil des Logistik- und Buchhaltungsprozesses eines Unternehmens. Eine gesetzliche Vorschrift zur Erstellung von Lieferscheinen besteht jedoch für kein Unternehmen. Dennoch nutzt so gut wie jedes Industrieunternehmen den Lieferschein als Warenbegleitdokument. Folgende Funktionen übernimmt dieser im Warenverkehr in der Industrie:

- Nachweis über ordnungsgemäße Warenzustellung

- Informationsgrundlage über Umfang und Art der eingetroffenen Güter

- Kontrollbeleg über Menge, Art und Qualität der gelieferten Güter

2. Wie lange müssen Lieferscheine aufbewahrt werden?

In vielen Ländern gibt es klare gesetzliche Vorschriften zur Aufbewahrung von geschäftlichen Dokumenten, darunter auch Lieferscheine. Diese Vorschriften variieren je nach Rechtsprechung und Branche. Die Aufbewahrungsfristen für Lieferscheine sind nicht einheitlich, sondern hängen von verschiedenen Faktoren ab. Insbesondere bilanzierende Industrieunternehmen sollten Lieferscheine jedoch grundlegend aufbewahren.

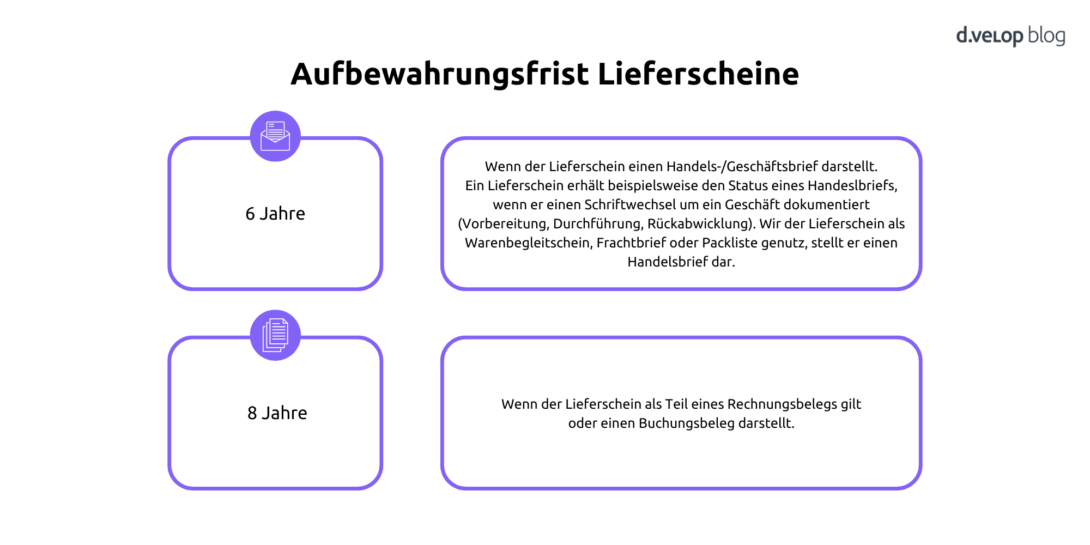

6 Jahre: Wenn der Lieferschein einen Handels-/Geschäftsbrief darstellt.

Lieferscheine gelten als Handels- oder Geschäftsbrief und müssen für sechs Jahre aufbewahrt werden, wenn sie einen Schriftwechsel im Rahmen eines Geschäfts (Vorbereitung, Durchführung, Rückabwicklung) dokumentieren. Wird der Lieferschein zum Beispiel als Warenbegleitschein, Frachtbrief oder Packliste genutzt, stellt er einen Handelsbrief dar. Das Vierte Bürokratieentlastungsgesetzes (BEG IV) hat auf die Aufbewahrungsfrist von Lieferscheinen keine Auswirkungen.

8 Jahre: Wenn der Lieferschein als Teil eines Rechnungsbelegs gilt oder einen Buchungsbeleg darstellt.

Sobald der Lieferschein einen per Hand notierten oder durch einen Buchungssatz mit einem Kontierungsvermerk versehen wurde, ist dieser als Buchungsbeleg zu werten und für die Steuer von Bedeutung. Ebenso, wenn in einem Industrieunternehmen in einer telefonischen Absprache Vereinbarungen zu Skonti oder andere buchungsrelevante Detailinformationen auf dem Lieferschein notiert werden. In diesem Fall wird der Lieferschein fester Bestandteil der Rechnung und musste bis zum 31.12.2024 10 Jahre lang aufbewahrt werden.

Mit dem Vierten Bürokratieentlastungsgesetzes (BEG IV) hat sich die Aufbewahrungsfrist für Lieferscheine von 10 auf 8 Jahre verkürzt (§ 147 Abs. 3 AO, § 257 Abs. 4 HGB). Das Gesetz, welches am 26. September 2024 verabschiedet wurde, trat am 01. Januar 2025 in Kraft. Für alle Lieferscheine, die als Teil eines Rechnungsbelegs gelten oder einen Buchungsbeleg darstellen, gilt seitdem also eine verkürzte Aufbewahrungsfrist von 8 Jahren. Die Verkürzung der Aufbewahrungsfristen auf 8 Jahre gilt dann für alle Unterlagen, deren Aufbewahrungsfrist am 01. Januar 2025 noch nicht abgelaufen ist.

Digitale Akten: So gelingt die Einführung – inklusive 7 Erfolgsstories

Keine Aufbewahrungspflicht: Wenn der Lieferschein keine Belegfunktion hat

Darüber hinaus gibt es in Deutschland seit dem 01.01.2017 eine Regel im Zweiten Bürokratieentlastungsgesetz (BEG II), die die Aufbewahrungsfrist Lieferscheine vereinfacht. Dadurch hat sich die Abgabenordnung (AO) in Bezug auf die Archivierungsfrist von Lieferscheinen geändert. Lieferscheine dürfen, sobald die dazugehörige Rechnung beim Empfänger eingetroffen ist, entsorgt werden. Jedoch nur dann, wenn der Lieferschein keine Belegfunktion hat. Dann greift die Aufbewahrungsfrist Lieferscheine nicht.

Hauptsächlich profitieren Unternehmen, die ihren Gewinn mittels einer Einnahmenüberschussrechnung ermitteln, von dieser Erleichterung. In diesem Fall stellt nämlich die Bezahlung einer Eingangsrechnung eine Betriebsausgabe und der Zahlungseingang einer Ausgangsrechnung eine Einnahme dar. Demnach hat der Lieferschein hier keine Belegfunktion, sodass er vernichtet werden kann.

Das Vierte Bürokratieentlastungsgesetz (BEG IV)

Das Vierte Bürokratieentlastungsgesetz soll den Bürokratieabbau in Deutschland vorantreiben und Unternehmen jährlich um rund 3,5 Milliarden Euro entlasten. Dabei dauerte das Gesetzgebungsverfahren vom ersten Eckpunktepapier am 30. August 2023, über den Referentenentwurf, dem Regierungsentwurf, dem Verkünden des Gesetzes und dem Inkrafttreten zum 01. Januar 2025 knapp 1,5 Jahre.

So prüfst du, ob ein Lieferschein ein buchungsrelevanter Beleg ist

- Überprüfe, ob alle relevanten Informationen des Lieferscheins bereits auf der Rechnung vorhanden sind. Wenn die Rechnung alle Informationen des Lieferscheins enthält, stellt er keinen Buchungsbeleg dar.

- Beachte, ob der Lieferschein vor dem 01.01.2017 erstellt wurde, dann muss dieser zwingend aufbewahrt werden.

- Prüfe, ob der Lieferschein Buchungssätze oder Kontierungsvermerke enthält.

- Untersuche, ob der Lieferschein wichtige buchungsrelevante Detailinformationen oder telefonische Absprachen enthält.

- Kläre, ob der Lieferschein als Handelsbrief gilt.

3. Wie errechnet sich die Aufbewahrungsfrist Lieferscheine?

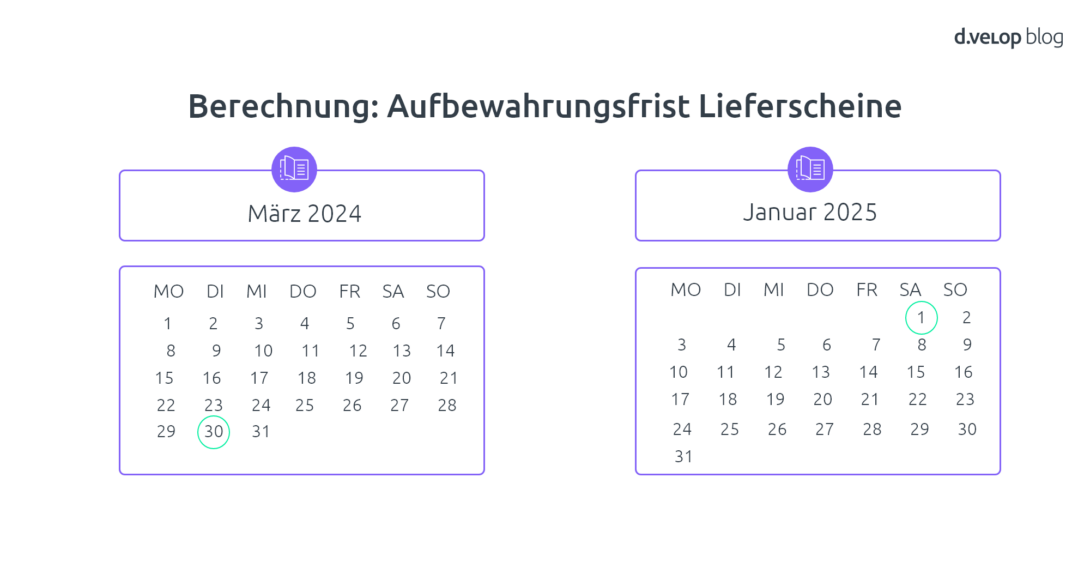

Zu beachten ist: Die Aufbewahrungsfrist für Lieferscheine beginnt nicht, wie vielleicht viele denken, am Tag der Lieferscheinerstellung, sondern erst am Ende des Kalenderjahres. Dies bedeutet, dass für ein im März 2024 erstellter Lieferschein die Aufbewahrungsfrist ab dem 01.01.2025 beginnt.

4. Aufbewahrungsfrist Lieferscheine verkürzen – Lieferscheine digitalisieren, verarbeiten und archivieren

Die Aufbewahrung von Lieferscheinen ist nicht nur eine rechtliche Verpflichtung, sondern bietet auch praktische Vorteile. In der heutigen digitalen Ära müssen Lieferscheine jedoch nicht mehr in Papierform aufbewahrt werden. In einem gut organisierten Archiv können Unternehmen schneller auf Informationen zugreifen, was die Bearbeitungszeit von Anfragen, Reklamationen oder Buchführungsprüfungen verkürzen kann. Die Einführung eines Dokumentenmanagement-Systems (DMS) ermöglicht es dabei Unternehmen, ihre Archivierung zu optimieren. Durch die Digitalisierung können Lieferscheine in elektronischer Form gespeichert und revisionssicher archiviert werden. Dies eröffnet die Möglichkeit, lästige Papierunterlagen vor Ablauf der Aufbewahrungsfrist zu vernichten und spart gleichzeitig Zeit und Ressourcen. Die Digitalisierung bietet damit einen zeitgemäßen Weg, die Verwaltung von Lieferscheinen zu optimieren und sich gleichzeitig den Anforderungen der modernen Geschäftswelt anzupassen.

5 Vorteile der Digitalisierung von Lieferscheinen

Die Digitalisierung von Lieferscheinen bietet zahlreiche Vorteile, insbesondere im Hinblick auf die Aufbewahrungsfrist von Lieferscheinen. Durch die digitale Verwaltung können Unternehmen sicherstellen, dass sie alle gesetzlichen Anforderungen erfüllen und gleichzeitig die Effizienz und Sicherheit in der Dokumentenverwaltung erheblich steigern:

- Effiziente Verwaltung durch ein Dokumentenmanagement-System (DMS): Digitale Lieferscheine können zentral in einem DMS verwaltet werden, was den Zugriff auf Informationen erleichtert und die Zusammenarbeit zwischen verschiedenen Abteilungen verbessert. Neben der Reduzierung von Kosten für Papier, Drucker und Wartung können gesuchte Lieferscheine dank Enterprise Search in Sekundenschnelle – auch applikationsübergreifend – gefunden werden.

- Automatisierte Archivierung: Die Digitalisierung ermöglicht eine automatische Archivierung von Lieferscheinen, wodurch der manuelle Aufwand entfällt. Dies sorgt für eine schnellere und fehlerfreie Ablage.

- Revisionssichere Speicherung: Digitale Systeme bieten die Möglichkeit, Dokumente revisionssicher zu speichern. Änderungen werden nachvollziehbar dokumentiert, was die Compliance-Anforderungen erfüllt und rechtliche Sicherheit bietet.

- Überall verfügbar: Durch eine Dokumentenverwaltung in der Cloud können Lieferscheine überall aufgerufen werden. Das ermöglichen eine einwandfreie Umsetzung von Homeoffice und Remote Work.

- Vorzeitige Vernichtung von Papierdokumenten: Durch die Digitalisierung können Papierdokumente frühzeitig vernichtet werden, was nicht nur Platz spart, sondern auch die Umwelt schont. Dies reduziert den Papierverbrauch und die damit verbundenen Kosten.

Insgesamt führt die Digitalisierung von Lieferscheinen zu einer optimierten Prozessgestaltung und trägt zur Effizienzsteigerung in Unternehmen bei.