Verträge und Handelsbeziehungen zwischen Parteien spielen eine wichtige Rolle in der Geschäftswelt. Um solche Vereinbarungen rechtlich abzusichern und Konflikte zu vermeiden, gibt es das Handelsgesetzbuch (HGB), das auch zahlreiche Vorschriften für die Buchhaltung enthält. Ein besonders wichtiger Bestandteil dessen ist der § 257 HGB, der die Aufbewahrung von Unterlagen betrifft. Doch was genau besagt dieser Paragraf? Welche Konsequenzen hat er für Unternehmen? Dieser Blogartikel soll einen Überblick darüber geben und wichtige Fragen zum Thema beantworten.

Definition: Was ist Paragraf 257 HGB?

Der § 257 HGB (Handelsgesetzbuch) regelt die Buchführungspflicht für Kaufleute, einschließlich der Aufbewahrungsfristen von Unterlagen. Er besagt, dass Kaufleute gemäß § 1 HGB dazu verpflichtet sind, Bücher zu führen, die ihren Handelsgeschäften entsprechen. § 257 HGB konkretisiert diese Pflicht. Er gibt vor, welche Informationen in den Büchern aufgezeichnet werden müssen, wie diese aufzubewahren sind und wie lange sie aufbewahrt werden müssen. Die Einhaltung dieser Bestimmungen soll eine ordnungsgemäße Geschäftsführung und Transparenz gewährleisten.

Wen betrifft § 257 HGB überhaupt?

Der Paragraf 257 HGB betrifft Kaufleute, zu denen auch die meisten Unternehmen zählen. Als Kaufmann im Sinne des HGB gilt, wer ein Handelsgewerbe betreibt oder eine bestimmte Größe an Umsatz oder Gewinn überschreitet. Das heißt, dass nicht nur Unternehmer, sondern auch Freiberufler wie Ärzte oder Anwälte als Kaufleute im Sinne des HGB gelten können.

Aufbewahrungspflicht von steuerrelevanten Unterlagen wie Rechnungen

Die genauen Kriterien für die Buchführungspflicht und Aufbewahrungsfrist von Steuerunterlagen wie etwa Rechnungen sind im HGB festgelegt und richten sich nach der Größe des Unternehmens. So müssen beispielsweise Einzelkaufleute, die nicht mehr als 600.000 Euro Umsatz und 60.000 Euro Jahresüberschuss erzielen, keine Bücher führen. Größere Unternehmen müssen hingegen eine doppelte Buchführung vornehmen und einen Jahresabschluss erstellen. Das gilt auch für alle Kapitalgesellschaften, also GmbHs und AGs, unabhängig von ihrer Größe.

Welche Bedeutung hat § 257 HGB für Unternehmen?

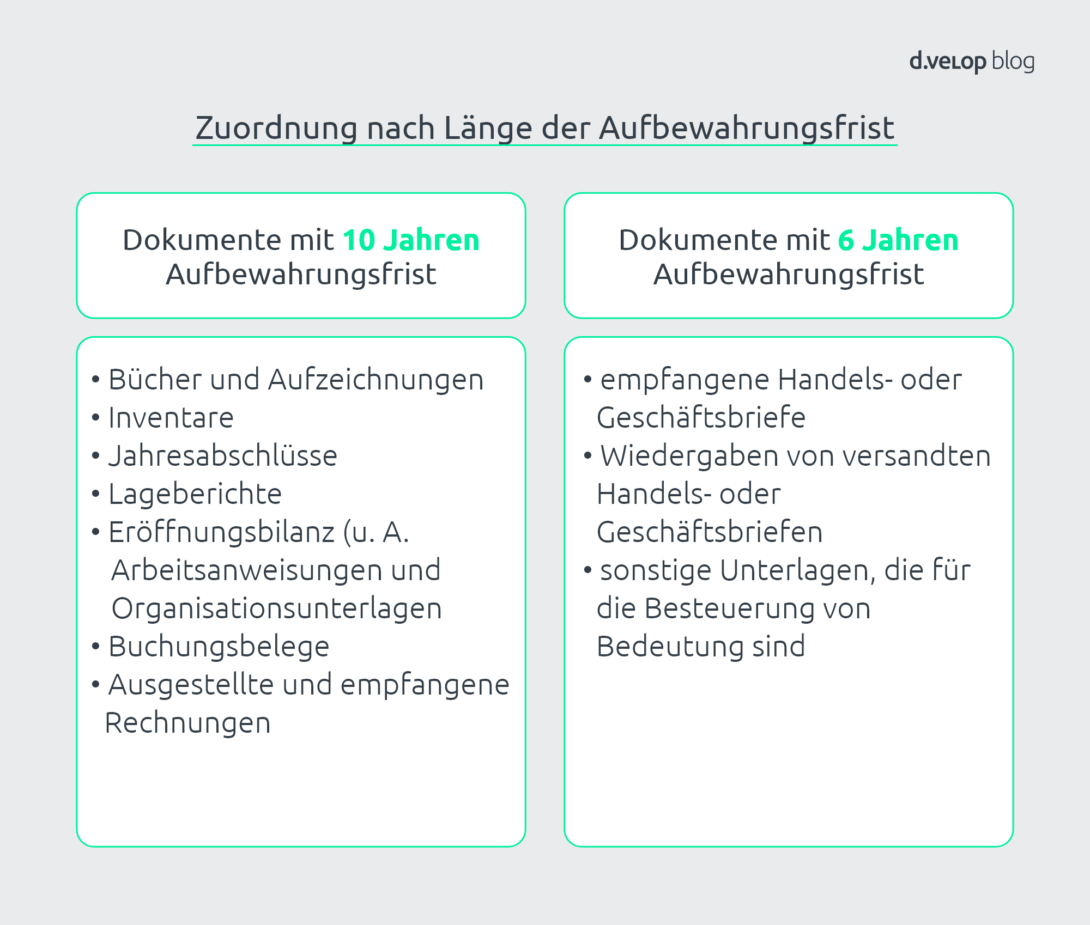

Die Aufbewahrungspflicht, also die Archivierung von Handelsbüchern, Inventaren, Jahresabschlüssen etc., betrifft die meisten Unternehmen und ist in § 257 HGB festgeschrieben. Der Paragraf schreibt vor, dass Kaufleute dazu verpflichtet sind, alle geschäftlichen Unterlagen wie unter anderem Kontoauszüge, Belege, Dokumente aus der Rechnungsverarbeitung und Lieferscheine, die für die Besteuerung und das Verständnis der Geschäftstätigkeit relevant sind, für mindestens 10 Jahre aufzubewahren. Für andere Unterlagen, etwa Geschäftsbriefe, die im Posteingang landen, gilt eine Aufbewahrungsfrist von 6 Jahren.

Positive Nachrichten für Unternehmen: Fristverkürzung für Buchungsbelege

Das Vierte Bürokratieentlastungsgesetz (BEG IV) sieht eine Verkürzung der handels- und steuerrechtlichen Aufbewahrungsfristen für Buchungsbelege von 10 auf 8 Jahre vor. Dieses Gesetz wurde am 26. September 2024 vom Bundestag verabschiedet und tritt am 1. Januar 2025 in Kraft. Diese Änderung bedeutet, dass Unternehmen zukünftig weniger Zeit und Platz für die Archivierung von Unterlagen wie Rechnungen, Kontoauszügen, Lieferscheinen sowie Lohn- und Gehaltslisten benötigen.

Revisionssichere Archivierung für Transparenz und Nachvollziehbarkeit

§ 257 HGB hat für Unternehmen eine hohe Bedeutung, da die Aufbewahrungspflicht eine wichtige Rolle bei der Erfüllung von gesetzlichen und steuerlichen Anforderungen spielt. Die revisionssichere Archivierung der Geschäftsunterlagen ist wichtig, um die Transparenz und Nachvollziehbarkeit der Geschäftsvorgänge sicherzustellen und im Falle von Prüfungen oder rechtlichen Auseinandersetzungen entsprechende Dokumente vorlegen zu können.

Nichteinhaltung der Aufbewahrungspflicht wird bestraft

Zudem kann die Nichteinhaltung der Aufbewahrungspflicht zu Bußgeldern und Strafen führen. Laut § 147 AO (Abgabenordnung) besteht für jeden Kaufmann nämlich die Verpflichtung zur Mitwirkung bei steuerlichen Prüfungen. Zudem regelt § 147 AO die Sanktionen bei Verstößen gegen diese Pflichten. Und die haben das Potenzial, die finanzielle Stabilität eines Unternehmens zu beeinträchtigen. Daher ist es von großer Bedeutung, die gesetzlichen Vorgaben zur Aufbewahrung von Geschäftsunterlagen sorgfältig einzuhalten.

Welche Dokumente sind wie lange aufbewahrungspflichtig?

Unternehmen in Deutschland sind dazu verpflichtet, bestimmte Geschäftsunterlagen für einen bestimmten Zeitraum unter Achtung der Revisionssicherheit aufzubewahren. Die Aufbewahrungsfristen für Steuerunterlagen variieren je nach Art des Dokuments. Eine Übersicht verschafft Klarheit:

- Handelsbücher und Inventare: 10 Jahre

- Jahresabschlüsse, Lageberichte und Konzernabschlüsse: 10 Jahre

- Buchungsbelege (z.B. Rechnungen, Kassenbelege, Quittungen): 10 Jahre

- Geschäftskorrespondenz (eingehende und ausgehende Briefe): 6 Jahre

- Lohn- und Gehaltslisten: 6 Jahre

- Belege für steuerlich relevante Vorgänge (z.B. Umsatzsteuervoranmeldungen, Lohnsteueranmeldungen): 10 Jahre

- Eröffnungsbilanzen: 10 Jahre

- Konzernlageberichte: 10 Jahre

- Einzelabschlüsse nach § 325 Abs. 2a: 10 Jahre

- Handelsbriefe: 6 Jahre

- Frachtpapiere und Lieferscheine: 6 Jahre

- Bestellungen: 6 Jahre

- Arbeitsanweisungen: 6 Jahre

- Sonstige Aufzeichnungen, die für die Besteuerung relevant sind: 6 Jahre

Es ist wichtig zu beachten, dass die Aufbewahrungsfrist jeweils ab dem Ende des Geschäftsjahres beginnt, in dem das Dokument erstellt wurde. Unternehmen sollten ebenso sicherstellen, dass die Dokumente während der gesamten Aufbewahrungsfristen unveränderbar, zugänglich und lesbar bleiben.

Wie müssen Geschäftsunterlagen aufbewahrt werden?

Elektronische Geschäftsunterlagen müssen gemäß GoBD (Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff) in unveränderbarer Form revisionssicher aufbewahrt werden. Die Aufbewahrung muss in einer geeigneten elektronischen Form erfolgen, wofür ein Dokumentenmanagement-System (DMS) mit digitalem Archiv gut geeignet ist. Die Unterlagen müssen für die gesamte Dauer der Aufbewahrungsfrist jederzeit lesbar sein und es müssen angemessene Sicherungsmaßnahmen gegen Datenverlust und unbefugten Zugriff getroffen werden.

Dokumentenmanagement einfach erklärt – Vorlagen, Best-Practices sowie Tipps & Tricks

Was bedeutet Paragraf 257 HGB für Investoren?

Ein Aspekt, den der § 257 HGB von Unternehmen fordert, ist die Erstellung eines Jahresabschlusses. Dieser gibt Auskunft über die finanzielle Lage des Unternehmens zum Ende des Geschäftsjahres. Investoren können den Jahresabschluss dazu nutzen, die Rentabilität und Liquidität eines Unternehmens zu bewerten, weil er Informationen wie eine Bilanz, eine Gewinn- und Verlustrechnung (GuV), einen Anhang und einen Lagebericht enthält. Er verrät ihnen also einiges über die finanzielle Gesundheit eines Unternehmens. Anhand des Jahresabschlusses können Investoren beurteilen, ob ein Unternehmen profitabel ist und ob es in der Lage ist, seine Verpflichtungen zu erfüllen.

Geschäftsvorgänge dokumentieren und transparent darlegen

§ 257 HGB regelt die Handelsbücher und die Pflicht zur Buchführung von Kaufleuten. Diese Vorschrift ist von hoher Bedeutung, da sie sicherstellt, dass Unternehmen ihre Geschäftsvorgänge ordnungsgemäß dokumentieren und transparent darlegen. Dies ist wichtig, um eine zuverlässige und aussagekräftige Bilanz zu erstellen und um eine effektive Kontrolle und Überwachung durch die Finanzbehörden zu gewährleisten.

Durchblick im Compliance-Dschungel | Mit GoBD, DSGVO, ISO 27001, Revisionssicherheit & Co. zu mehr Sicherheit im Unternehmen

Häufige Fragen und Antworten zu § 257 HGB

Gemäß § 257 HGB müssen Handelsbücher, Inventare, Eröffnungsbilanzen, Jahresabschlüsse sowie die zum Verständnis derselben erforderlichen Unterlagen für 10 Jahre aufbewahrt werden. Die Aufbewahrungsfrist beginnt mit dem Schluss des Kalenderjahres, zu dem die Unterlagen gehören.

Laut § 257 HGB müssen Unternehmer ihre Buchungsbelege und den Jahresabschluss für 10 Jahre aufbewahren. Dies dient der Aufbewahrungspflicht und der Nachvollziehbarkeit von Geschäftsvorgängen.

Ein Buchungsbeleg ist ein Dokument, das die Transaktion zwischen zwei Parteien belegt. Es kann eine Rechnung, ein Kassenzettel oder eine Quittung sein und sollte Angaben wie das Datum, den Betrag und den Verwendungszweck der Transaktion enthalten.