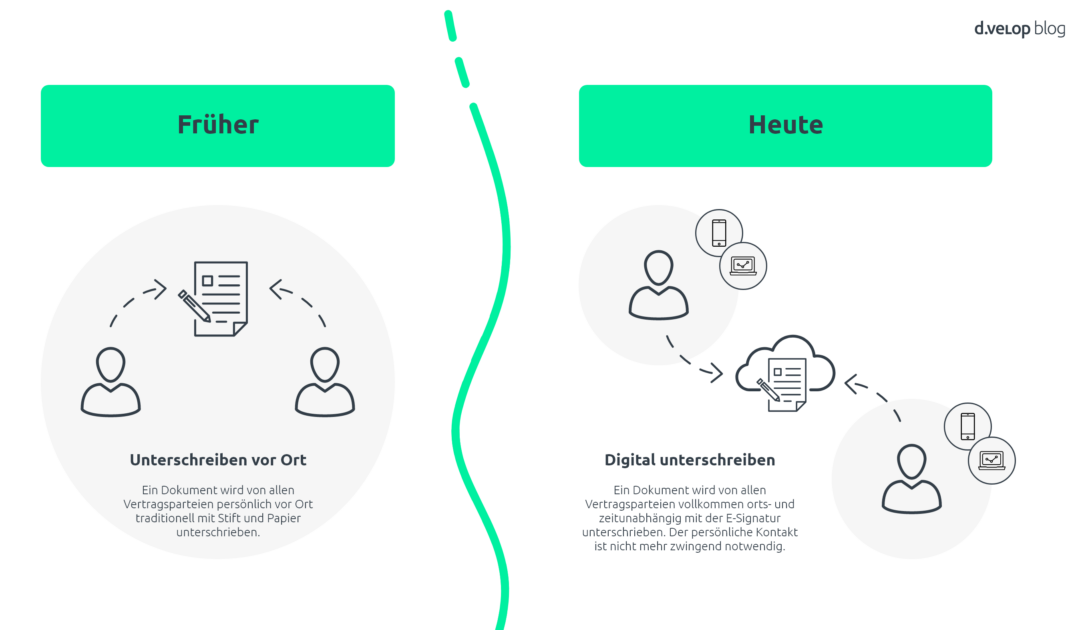

Die Digitalisierung macht das Arbeitsleben der Menschen einfacher und komfortabler. Prozesse, die einst viel Zeit und einen Ortswechsel in Anspruch genommen haben, benötigen heutzutage nur noch einige Klicks. Kein Wunder also, dass Unternehmen viel daran gelegen ist, ineffiziente, analoge Prozesse in digitale umzuwandeln. Das gilt auch für den Finanzsektor. Ein Schlüsselbereich dabei ist die Möglichkeit, einen Kredit unkompliziert online beantragen und den Kreditvertrag zu unterschreiben, ebenfalls digital. Das spart Zeit und ermöglicht durchgängig digitale Prozesse – von der Erstellung bis zur Archivierung. Wie regulierte Märkte die digitale Unterschrift rechtssicher ermöglichen, welche Vorteile die digitale Unterschrift bei Kreditverträgen hat und wie die Sicherheit und der Datenschutz gewährleistet werden, erklärt dieser Blogartikel.

Warum sind digitale Unterschriften im Finanzwesen wichtig?

Rechtliche Aspekte von elektronischen Signaturen in regulierten Märkten

In regulierten Märkten wie dem Bankwesen spielen rechtliche Aspekte eine entscheidende Rolle bei der Nutzung elektronischer Signaturen. Die rechtliche Anerkennung solcher Signaturen beruht auf verschiedenen Faktoren, darunter die Schriftformerfordernis gemäß §126 BGB. Dieser Paragraph besagt, dass bestimmte Dokumente der Schriftform bedürfen, um rechtsgültig zu sein. Dennoch ermöglicht die eIDAS-Verordnung die Anerkennung elektronischer Signaturen als Ersatz für die Schriftform, sofern es sich um eine Qualifizierte elektronische Signatur handelt.

Elektronische Signaturen: Drei Haupttypen

Es gibt drei Haupttypen von elektronischen Signaturen:

- Einfache elektronische Signatur (EES)

- Fortgeschrittene elektronische Signatur (FES)

- Qualifizierte elektronische Signatur (QES)

Die einfache Signatur ist am unreguliertesten, da keine genauen Anforderungen für ihre Erstellung festgelegt sind. Ihre Beweiskraft vor Gericht ist am geringsten. Die fortgeschrittene Signatur bietet bereits ein höheres Sicherheitsniveau und verwendet digitale Zertifikate zur Verifizierung. Die qualifizierte Signatur stellt den höchsten Sicherheitsstandard dar, erfordert eine eindeutige Identifizierung und verwendet eine 2-Faktor-Authentifizierung.

Rahmenbedingungen und Compliance-Anforderungen

Bei der Umsetzung digitaler Unterschriften in regulierten Märkten müssen Rahmenbedingungen und Compliance-Anforderungen berücksichtigt werden. Insbesondere in Bezug auf Geldwäschevorschriften müssen bestimmte rechtliche Anforderungen erfüllt werden. Das umfasst etwa die Identifizierung natürlicher Personen gemäß den gesetzlichen Vorgaben, die eine qualifizierte elektronische Signatur leisten kann, da diese rechtlich der handschriftlichen Signatur gleichgestellt ist.

Die OTC und digitale Signaturen in der Cloud

Die Open Telekom Cloud (OTC) bietet maximale Datenschutzstandards für die elektronische Signatur. Diese funktioniert in der OTC cloudbasiert, was eine einfache Nutzung ohne Installation von Hard- oder Software ermöglicht. Die Signatursoftware gewährleistet rechtssichere Dokumentenunterschriften nach dem eIDAS-Standard, wodurch sich Zeit und Kosten sparen lassen. Zusätzlich ist die Sicherheit erhöht, weil die Verwendung qualifizierter elektronischer Signaturen auf kryptografischen Verfahren basiert, was die Authentizität und Integrität von digitalen Dokumenten gewährleistet.

Kreditverträge unterschreiben: Wie geht das eigentlich online?

Die digitale Unterschrift für Kreditverträge folgt einem klar strukturierten Prozess:

- Identifizierung: Der Unterzeichnende muss seine Identität überprüfen, normalerweise durch Authentifizierungsmethoden wie Passwörter, biometrische Daten oder Einmalpasswörter.

- Zugriff auf den Vertrag: Nach erfolgreicher Identifizierung erhält der Unterzeichnende Zugriff auf den Kreditvertrag, den er unterschreiben möchte – entweder durch direkten Zugriff über eine Online-Plattform oder durch den Empfang des Vertrags per E-Mail oder durch andere elektronische Mittel.

- Überprüfung des Vertragsinhalts: Der Unterzeichnende liest den Vertragsinhalt sorgfältig durch, um sicherzustellen, dass er mit den Bedingungen einverstanden ist und alle erforderlichen Informationen korrekt sind.

- Elektronische Unterschrift setzen: Der Unterzeichnende verwendet eine digitale Signaturmethode, um den Vertrag elektronisch zu unterschreiben. Dies kann durch Mausklicks, die Eingabe eines speziellen Codes oder die Verwendung einer elektronischen Signatursoftware erfolgen.

- Authentifizierung der Unterschrift: Nachdem die Unterschrift gesetzt wurde, wird die Authentizität der elektronischen Signatur überprüft, um sicherzustellen, dass sie vom richtigen Unterzeichnenden stammt und nicht manipuliert wurde.

- Abschluss des Vertrags: Sobald die Unterschrift authentifiziert wurde, gilt der Kreditvertrag als rechtskräftig abgeschlossen, und die Parteien sind an die darin enthaltenen Bedingungen gebunden

Dokumente im Bankwesen digital und rechtssicher unterschreiben

d.velop sign: Vertragsprozesse im Banking digitalisieren

d.velop sign ist ein professionelles Signatur-Tool und kann Banken helfen, ihre Vertragsprozesse zu digitalisieren. Wenn Finanzdienstleister ihren gesamten Vertragslebenszyklus – zum Beispiel von der Anbahnung bis hin zur Archivierung und Beendigung eines laufenden Kreditvertrags digital abbilden wollen, macht es Sinn, ebenfalls ein digitales Vertragsmanagement einzusetzen. Die Vorteile eines digitalen Vertragsmanagement zusätzlich zu d.velop sign:

- Schnelle Suche: Die Software ermöglicht eine sekundenschnelle Suche nach Verträgen mithilfe einer Suchleiste im Dashboard, indem Vertragsinformationen wie Vertragsgegenstand, Eigenschaften und Ort des Vertragspartners genutzt werden.

- Erweiterte Suche: Durch die erweiterte Suche können Verträge detailliert analysiert und verglichen werden, indem Vertragsarten ausgewählt und Filterkriterien gesetzt werden.

- Fristenmanagement: Der Fristenmanager erlaubt die Hinterlegung von Laufzeiten und Kündigungsstichtagen für Verträge, verbunden mit automatischen Benachrichtigungen.

- Vertragsanlage-Assistent: Eine einfache Anlage von Verträgen wird durch clevere Navigation und Vertragsvorlagen sowie die Möglichkeit zur Übernahme von Stammdaten aus dem führenden ERP-System ermöglicht.

- Integrationen & Schnittstellen: Die Software bietet nahtlose Integrationen in Bestandsstrukturen wie ERP, CRM und weitere führende Anwendungen.

Auf Wunsch bietet d.velop in einer Software-Live-Demo speziell für das Finanzwesen auch tiefere und individuellere Einblicke in die Arbeitsweise mit d.velop-Software in regulierten Märkten wie dem Banken- und Finanzwesen. Dazu gehört auch die Nutzung der digitalen Unterschrift in Banken – etwa beim Auslagerungsmanagement nach BaFin mit der Fernsignatur.

Kreditvertrag unterschreiben: die Vorteile digital und online

- Zeitersparnis: Der Prozess der digitalen Unterzeichnung ermöglicht eine schnellere Abwicklung von Kreditverträgen im Vergleich zu traditionellen papierbasierten Methoden.

- Kostenersparnis: Durch den Wegfall von Druck-, Versand- und Lagerkosten für Papierdokumente sowie reduzierte Bearbeitungszeit entstehen erhebliche Einsparungen.

- Verbesserte Benutzererfahrung: Die Möglichkeit, Kreditverträge online zu unterzeichnen, bietet eine bequemere und benutzerfreundlichere Erfahrung für alle Beteiligten.

- Sicherheit und Authentifizierung: Digitale Signaturen bieten eine sichere Methode zur Unterzeichnung von Verträgen, da sie Authentifizierung und Integrität gewährleisten.

- Rechtliche Anerkennung: Digitale Signaturen werden in vielen Rechtssystemen rechtlich anerkannt und erfüllen die Anforderungen an die Schriftform.

- Umweltfreundlichkeit: Der Einsatz von digitalen Unterzeichnungen reduziert den Papierverbrauch und trägt somit zur Schonung der Umwelt bei.

Sicherheit und Datenschutz im Finanzwesen

Im Finanzwesen werden strenge Sicherheitsmerkmale und Datenschutzbestimmungen in Bezug auf elektronische Signaturen angewendet, insbesondere bei Prozessen wie dem digitalen Abschluss von Kreditverträgen:

Authentifizierung

Um sicherzustellen, dass die Person, die einen Kreditvertrag digital und online unterschreiben möchte, auch tatsächlich die autorisierte Person ist, werden verschiedene Authentifizierungsmethoden verwendet. Dies kann die Verwendung von Benutzerkennungen, Passwörtern, biometrischen Daten oder Zwei-Faktor-Authentifizierung umfassen.

Verschlüsselungstechnologien

Bei der Übertragung von Daten während des digitalen Unterschriftsprozesses werden hochmoderne Verschlüsselungstechnologien eingesetzt, um die Vertraulichkeit und Integrität der Informationen zu gewährleisten. Dies schützt die sensiblen Finanzdaten vor unbefugtem Zugriff oder Manipulation.

Sicherheitsprotokolle

Es werden spezifische Sicherheitsprotokolle verwendet, um den gesamten Prozess der digitalen Unterzeichnung von Kreditverträgen abzusichern. Dazu gehören beispielsweise HTTPS (Hypertext Transfer Protocol Secure), welches eine sichere Datenübertragung über das Internet ermöglicht, sowie SSL/TLS (Secure Sockets Layer/Transport Layer Security) zur Verschlüsselung der Kommunikation zwischen Client und Server.

Compliance mit Datenschutzbestimmungen

Finanzinstitute müssen strenge Datenschutzbestimmungen wie die DSGVO einhalten, damit die persönlichen Daten der Kunden angemessen geschützt werden. Dies umfasst die transparente Informationsbereitstellung über die Datenerhebung und -verarbeitung sowie die Einhaltung von Datenschutzrichtlinien während des gesamten digitalen Unterschriftsprozesses.

Protokollierung und Auditierung

Um die Integrität des digitalen Unterschriftsprozesses zu gewährleisten und im Falle von Streitigkeiten oder rechtlichen Fragen nachweisen zu können, werden alle Schritte des Prozesses protokolliert und auditierbar gemacht. Dies umfasst beispielsweise Zeitstempel und digitale Signaturen, damit die Unterzeichnung ordnungsgemäß erfolgt ist und alle relevanten Sicherheitsmaßnahmen eingehalten wurden.

Use-Case im Bankwesen: KGAL setzt auf digitale Unterschrift

Die KGAL GmbH & Co. KG, ein unabhängiger deutscher Investment- und Assetmanager, hat erfolgreich auf die digitale Unterschrift umgestellt, um Prozess- und Kosteneffizienz zu erreichen. Eine der jüngsten Sale-And-Lease-Back-Transaktionen beinhaltete den Kauf eines Airbus A320, welcher mit einem Listenpreis von 70.000.000 Euro angesetzt wird. Bei derartigen Vertragsvolumina kommt es vor allem auf eines an: Sicherheit. Gemeinsam mit der d.velop AG hat es sich die KGAL GmbH & Co. KG zur Aufgabe gemacht, einen sicheren digitalen Unterschriftenprozess zu etablieren, welcher für Entlastung der vertraulichen Geschäftsbeziehungen führt.

Kreditverträge unterschreiben: digital, sicher und schnell

Ein digitaler Kreditabschluss, der es ermöglicht, Kreditverträge online digital zu unterschreiben, ist im Bankenwesen immer häufiger gefragt, weil er durchgängig digitale Vertragsprozesse ermöglicht. Die rechtliche Anerkennung elektronischer Signaturen als Ersatz für die Schriftform ist dabei besonders bedeutsam. Insbesondere Qualifizierte Elektronische Signaturen (QES) spielen eine entscheidende Rolle in regulierten Märkten wie dem Bankwesen, wodurch digitale Unterschriften im Finanzwesen wichtige Vorteile bieten und Compliance-Anforderungen erfüllt werden können. Durch strenge Sicherheitsmaßnahmen wie Authentifizierungsmethoden, Verschlüsselungstechnologien, Sicherheitsprotokolle, Datenschutzbestimmungen und Protokollierung wird die Sicherheit und Integrität des digitalen Unterschriftsprozesses im Finanzwesen gewährleistet.