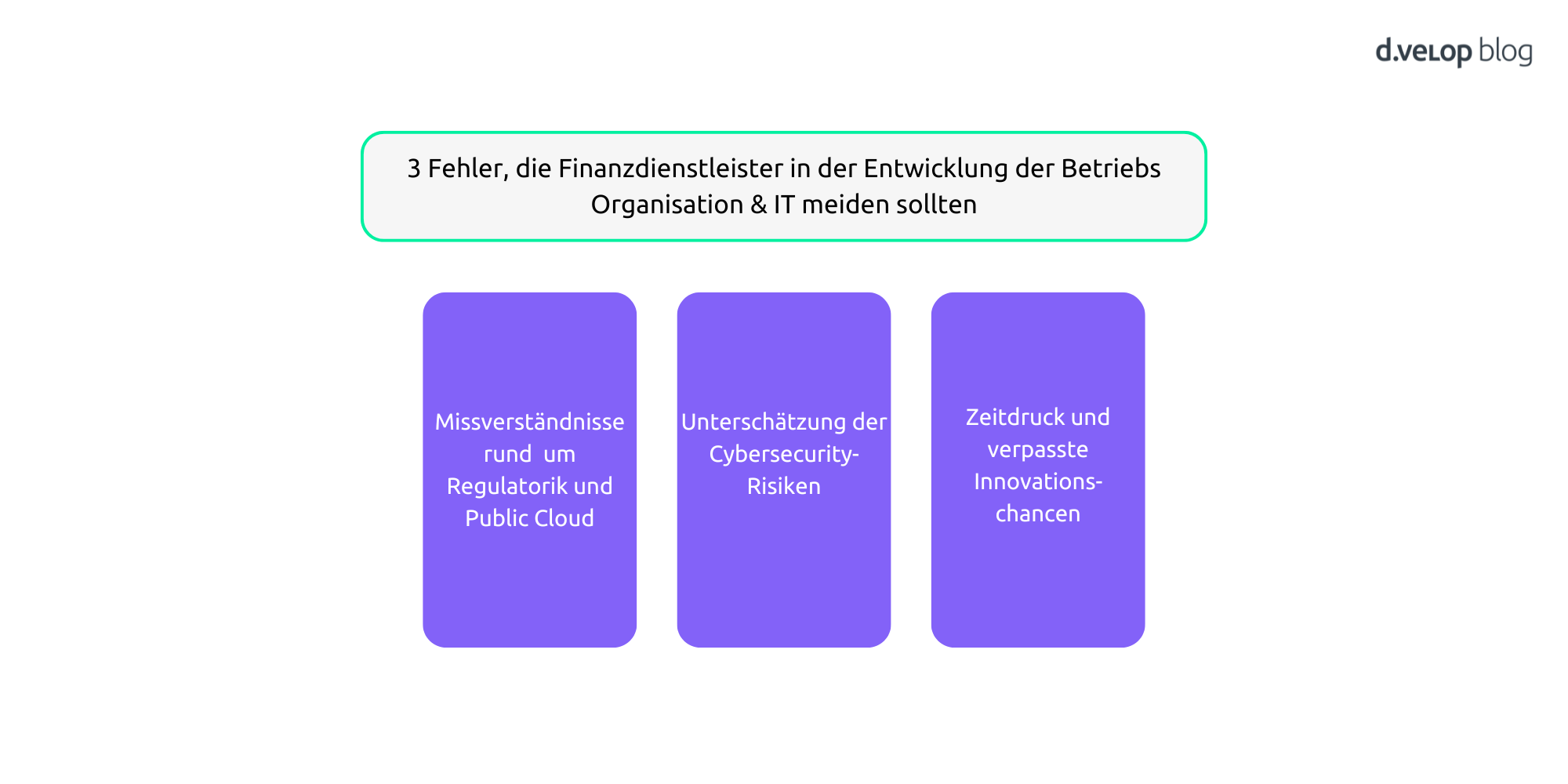

Die Finanzwirtschaft steht heute vor tiefgreifenden technologischen und organisatorischen Herausforderungen. Die Einführung moderner IT-Strukturen, die den Einsatz von Cloud-Technologien und SaaS (Software as a Service) beinhalten, ist unverzichtbar, um wettbewerbsfähig zu bleiben. Doch trotz der erkannten Notwendigkeit unterlaufen viele Banken immer noch entscheidende Fehler, die ihre Innovationskraft bremsen. In diesem Blog-Artikel werden drei zentrale Fehler beleuchtet, die Finanzdienstleister bei der Weiterentwicklung ihrer Betriebsorganisation und IT unbedingt vermeiden sollten.

1.) Fehlinterpretation der regulatorischen Rahmenbedingungen

Ein weitverbreitetes Missverständnis unter Finanzdienstleistern besteht darin, dass die Nutzung von Public-Cloud-Dienstleistern wie Amazon Web Services (AWS) oder Open Telekom Cloud durch regulatorische Bestimmungen eingeschränkt oder gar verboten sei. Dies ist jedoch nicht der Fall. Die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) hat in ihren jüngsten Aufsichtsmitteilungen klargestellt, dass der verantwortungsbewusste Einsatz von Cloud- und SaaS-Technologien sogar gefördert wird.

Besonders relevant ist die Aufsichtsmitteilung zu Auslagerungen an Cloud-Anbieter, die 2023 umfassend aktualisiert wurde. Diese gibt Finanzdienstleistern klarere Leitlinien an die Hand, wie sie Cloud-Technologien sicher einsetzen können. Banken, die diesen Wandel ignorieren, riskieren, den Anschluss zu verlieren und den Einstieg in innovative Technologien zu verpassen.

Um erfolgreich Cloud- und SaaS-Technologien einzuführen, sollten Finanzdienstleister drei Dimensionen managen:

- Vertragliche Dimension: Auslagerungsverträge müssen mit Bedacht geschlossen und regelmäßig revidiert werden. Ein wichtiger Schritt, vor allem im Hinblick auf die DORA-Verordnung, der Anfang des nächsten Jahres in Kraft tritt.

- Organisatorische Dimension: Der Aufbau eines Cloud Competence Centers ist unverzichtbar. Ohne interne Expertise begeben sich Banken in eine gefährliche Abhängigkeit von externen Dienstleistern.

- Technische Dimension: Finanzdienstleister müssen über Standard-Cloud-Funktionen hinausdenken und ihre eigene Cloud-Kompetenz aufbauen, um Themen wie Verschlüsselung, Regionsauswahl, Multi-Factor-Authentication, Backups sowie Monitoring und Logging sicherzustellen.

Durchblick im Compliance-Dschungel: Mit MaRisk, BAIT, MiFID II und Co zu mehr Sicherheit in Finanzunternehmen

2.) Unterschätzung der Bedrohungslage durch Cyberangriffe

Cyberkriminalität hat in den vergangenen Jahren dramatisch zugenommen. Ransomware as a Service (RaaS) hat es Kriminellen erleichtert, Unternehmen weltweit ins Visier zu nehmen, und die Finanzbranche ist besonders gefährdet. So wurde 2023 zum Beispiel eine bekannte deutsche Bank von Hackern angegriffen, die Konten leer geräumt und Millionenbeträge an Entschädigungen erzwungen haben. Auch die Hackergruppe „Clop“ hat zahlreiche europäische Banken ins Visier genommen und Kontodaten gestohlen, die anschließend im Darknet verkauft wurden.

Die BaFin und das Bundesamt für Sicherheit in der Informationstechnik (BSI) haben auf diese Bedrohung reagiert und Cyberattacken zu einem der größten Risiken für 2024 erklärt. Für Finanzdienstleister, die ihre IT-Infrastruktur noch vollständig im eigenen Hause betreiben, stellt dies ein enormes Risiko dar. Eine starke Abwehrstrategie, die auf modernsten Sicherheitstechnologien basiert, ist unerlässlich. Hierbei sollten sich Banken von traditionellen Prozessen lösen und auf standardisierte Lösungen setzen, um nicht nur ihre Geschwindigkeit zu erhöhen, sondern auch ihre Cyber-Resilienz zu stärken.

3.) Trägheit bei der Umsetzung von Veränderungen

Die Finanzbranche ist besonders anfällig für Disruptionen. Die langsame Innovationsgeschwindigkeit und die alternde Belegschaft vieler Banken machen sie zu einem attraktiven Ziel für neue, agile Wettbewerber. Finanzdienstleister wie Trade Republic oder auch die andsafe AG haben dies eindrucksvoll demonstriert. In weniger als fünf Jahren hat es Trade Republic geschafft, über 35 Milliarden Euro an Einlagen zu sammeln und mehr als vier Millionen Neukunden zu gewinnen – eine Leistung, die traditionelle Banken Jahrzehnte gekostet hat.

Warum sind diese neuen Akteure so erfolgreich? Sie setzen auf die konsequente Nutzung moderner Technologien wie der Public Cloud und passen ihre Geschäftsmodelle schnell an die Bedürfnisse der Kunden an. Banken, die in traditionellen Strukturen verharren, riskieren, den Anschluss zu verlieren.

Es reicht daher nicht, bestehende Strukturen lediglich zu optimieren. Vielmehr müssen Banken sich die Frage stellen, wie sie neue Technologien wie SaaS und Cloud so einsetzen können, dass sie langfristig wettbewerbsfähig bleiben. Dies erfordert einen Kulturwandel, insbesondere angesichts der Tatsache, dass der Generationenwechsel in der Belegschaft bevorsteht.

Erfolgsgeschichte der andsafe AG

Fazit

Finanzdienstleister stehen vor der Aufgabe, sich technologisch und organisatorisch neu aufzustellen. Fehlinterpretationen der Regulatorik, das Ignorieren von Cyberbedrohungen und eine zu langsame Innovationsgeschwindigkeit können den langfristigen Erfolg gefährden. Die Zukunft gehört den Banken, die es schaffen, sich flexibel und agil aufzustellen, moderne Technologien zu nutzen und die Bedürfnisse ihrer Kunden zu antizipieren.

Keine Lust, zu lesen?

Schau dir den Beitrag von Hendrik Siemes einfach direkt im Video an.

Beratungsgespräch buchen

Fordere mit wenigen Klicks dein individuelles Beratungsgespräch zu aktuellen Herausforderungen im Finanz- und Versicherungswesen an. Lass dir die Software live vorführen und stellen direkt deine Fragen. Einfach Button anklicken, Formular ausfüllen und unser Experte meldet sich bei dir.